Предлагаем онлайн калькулятор, с помощью которого можно рассчитать заработную плату за первую половину месяца (аванс) в 2024 году с учетом новых правил.

Расчет проводится одним из двух способов — как фиксированный процент от оклада либо за фактически отработанное время.

Онлайн калькулятор аванса по заработной плате

|

|

По закону аванс по зарплате выплачивается за первую половину месяца не позднее 30-го числа. Порядок его расчета трудовым законодательством не регламентируется строго, поэтому предприятия сами определяют его и прописывают в локальных актах.

На практике обычно используют один из двух способов расчета — как фиксированный процент от оклада либо за фактически отработанные дни в первой половине месяца. Первый способ проще, а второй позволяет соблюсти все законы и точнее рассчитать положенную оплаты за реальное время работы.

Онлайн калькулятор позволяет провести расчет аванса обоими способами. Выберите ваш вариант определения заработной платы за первую половину месяца — в размере фиксированного процента или за отработанное время.

После выбора способа расчета открываются поля для заполнения.

Если аванс — это процент от оклада, то необходимо заполнить два поля:

- размер окладной части — в трудовом договоре прописывается оклад за полный месяц работы;

- процент от оклада, который приходится на аванс — до начала 2023 года использовалась чаще всего величина, равная 40 процентам, с 2023 года появляется необходимость увеличить этот процент до 50, чтобы зарплата за первую половину месяца не была меньше, чем за вторую половину месяца после изменения правил налогообложения.

Если аванс назначается за отработанное время, то в онлайн калькуляторе нужно:

- выбрать расчетный месяц — от этого показателя зависит количество рабочих дней месяца;

- указать размер месячного оклада;

- внести количество отработанных дней в первой половине месяца (с 1 по 15 число включительно).

Результатом расчета онлайн калькулятора будет величина начисленной зарплаты за первую половину месяца (аванса), а также сумма НДФЛ, которую нужно удержать и размер аванса к выплате на руки после налогообложения.

Важно: По новым правилам с 1 января 2023 года подоходный налог 13 процентов нужно удерживать с каждой выплаты дохода — то есть и с аванса за первую половину месяца, и с заработной платы за вторую половину месяца.

Рекомендуем:

Примеры расчета зарплаты за первую половину месяца

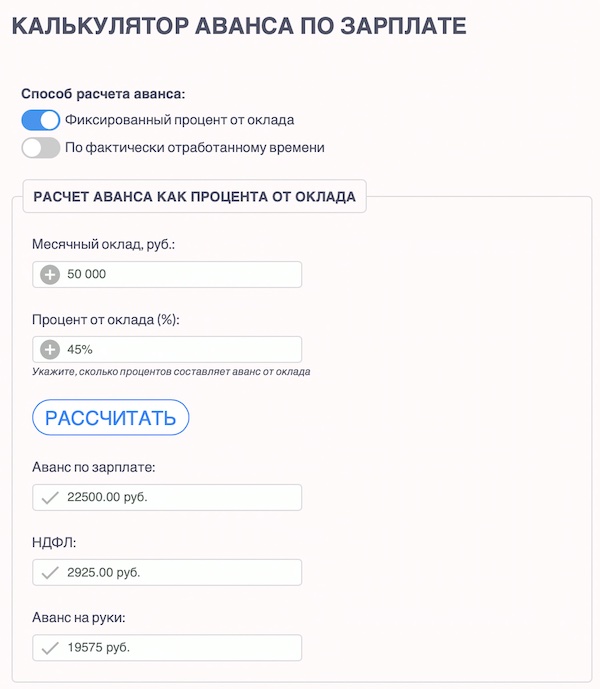

Пример 1: Аванс — процент от оклада

Работнику заработная плата за первую половину месяца выплачивается 20-го числа в размере 45% от оклада, который за полный месяц составляет 50 000 руб. Необходимо рассчитать аванс за апрель 2023 года.

В онлайн калькуляторе нужно выбрать первый вариант расчета и заполнить два поля:

- оклад — 50000;

- процент оплаты — 45.

Результат расчета онлайн калькулятора:

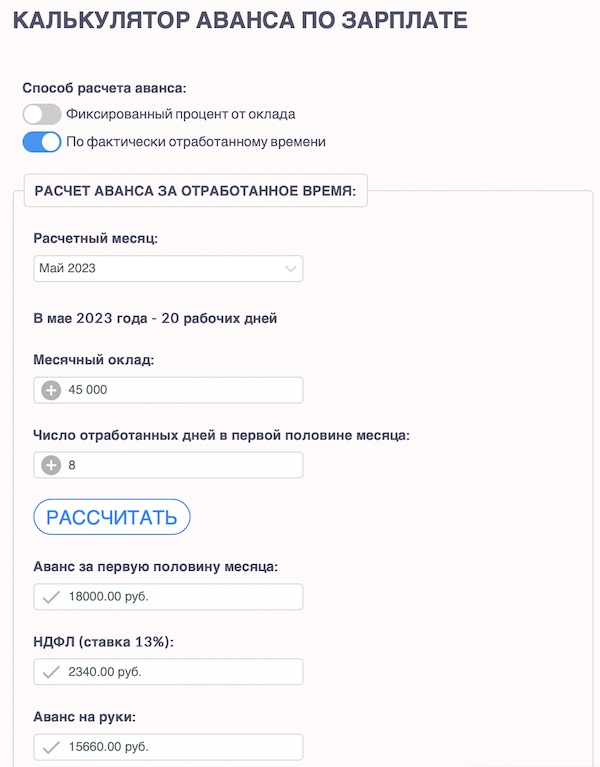

Пример 2: Аванс выплачивается за отработанные дни

Работнику зарплата за первую половину месяца выплачивается 20-го числа. В мае 2024 года в период с 1 по 15 мая отработано 8 дней. Оклад составляет 45 000 руб.

Для расчета в онлайн калькуляторе нужно выбрать второй вариант расчета и заполнить три поля:

- расчетный месяц — май 2023;

- оклад — 45000;

- отработанные дни — 8.

Результат расчета онлайн калькулятора:

Как рассчитать аванс по новым правилам

С 1 января 2023 года, согласно Закону от 14.07.2022 № 263-ФЗ, меняются правила налогообложения дохода работников — НДФЛ теперь нужно удерживать с каждой выплаты заработной платы, то есть и с аванса также нужно вычитать подоходный налог. До конца 2022 года НДФЛ удерживался только при выплате зарплаты за вторую половину месяца.

Сроки выплаты зарплаты по закону устанавливает работодатель сам с учетом основных правил, установленных ст. 136 ТК РФ:

- Между сроками должно быть не менее 15-ти календарных дней.

- Выплатить доход нужно в течение 15-ти дней с даты окончания расчетного периода.

Аванс за период с 1 по 15 число расчетного месяца нужно выдать до 30-го числа. Зарплату за вторую половину месяца — через 15 дней.

Например, сроки могут быть такими: 20 число текущего месяца и 5 число следующего или 30 число текущего месяца и 15 число следующего.

Самый простой способ расчета аванса — фиксированный процент от оклада, при этом не имеет значение, сколько дней фактически было отработано в первой половине месяца работником. Это не очень правильно, так как не отражает реальной картины. Например, сотрудник был на больничном в начале месяца и отработанных дней у него было мало, но процент от оклада ему все равно придется начислить, если это правило начисления аванса установлено в локальных актах организации.

При этом способе применяется формула:

Аванс = Оклад * % оплаты.

Рекомендуется выплачивать зарплату за первую и вторую половину месяца в сопоставимых суммах, поэтому лучше выбирать процент оплаты в размере 50%.

Более трудоемкий способ — считать оплату за фактическое время работы в первой половине месяца. В этом случае необходимо знать количество дней, когда работник выходил на рабочее место в период с 1 по 15 число, и общее число рабочих дней в месяце.

При этом способе применяется формула:

Аванс = Оклад * Отработанные дни / Общее количество рабочих дней в месяце.

По новым правилам с 1 января 2023 года НДФЛ нужно удерживать с каждой выплаты зарплаты, то есть и с аванса тоже.

Поэтому от начисленной суммы нужно отнять 13%, разницу выплатить работнику на руки.

Рекомендуется при расчете аванса учитывать только размер оклада, надбавки. Премии и стимулирующие выплаты, которые добавляются к заработной плате и считаются по результатам месяца, нужно учитывать при выплате зарплаты за вторую половину месяца.

Также рекомендуем:

Онлайн калькулятор для расчета НДФЛ с заработной платы с вычетами.

Спасибо

Лучший калькулятор что есть в Яндексе