Предлагаем онлайн калькулятор, с помощью которого можно рассчитать сумму зарплаты, которая начисляется по часам или по дням — проводится расчет начисленной заработной платы, положенной на руки, а также НДФЛ и взносов.

Рекомендуем: Онлайн калькулятор зарплаты по окладу в 2023 году.

Онлайн калькулятор зарплаты по часам и дням

|

|

Данный калькулятор позволяет рассчитать заработную плату при повременной системе оплаты труда, когда применяются часовые и дневные тарифы.

Необходимо выбрать, какой тариф используется в конкретном случае — за час или за день, после чего откроются поля калькулятора для заполнения.

Достаточно внести данные в два поля — указать размер тарифа (за час или за день) и количество отработанного времени в часах или днях.

Онлайн калькулятор рассчитает размер зарплаты за отработанной время на руки, а также сумму удержанного НДФЛ и начисленных страховых взносов.

Подоходный налог считается по ставке 13 процентов без учета вычетов. Если необходимо учесть положенные льготы, то предлагаем онлайн калькулятор НДФЛ с вычетами.

Страховые взносы считаются по общему тарифу 30%, который применяется с 1 января 2023 года в отношении трех видов взносов — пенсионных, медицинских, нетрудоспособность и материнство. Отдельные категории работодателей имеют право на пониженный тариф в отношении части заработной платы свыше МРОТ. Если необходимо рассчитать взносы по пониженным тарифам, предлагаем воспользоваться данным онлайн калькулятором.

Также рекомендуем: Онлайн калькулятор для расчета аванса по зарплате.

Примеры расчета в 2023 году

Пример 1 — оплата по часам:

Для работника установлена повременная система с почасовой оплатой оплатой труда. Сотрудник отработал за месяц 126 часов. Часовой тариф составляет 550 руб.

В калькуляторе выбираем вариант расчета «по часам». Вносим в открывшихся полях количество отработанных часов — 126 и тариф — 550.

Результат расчета:

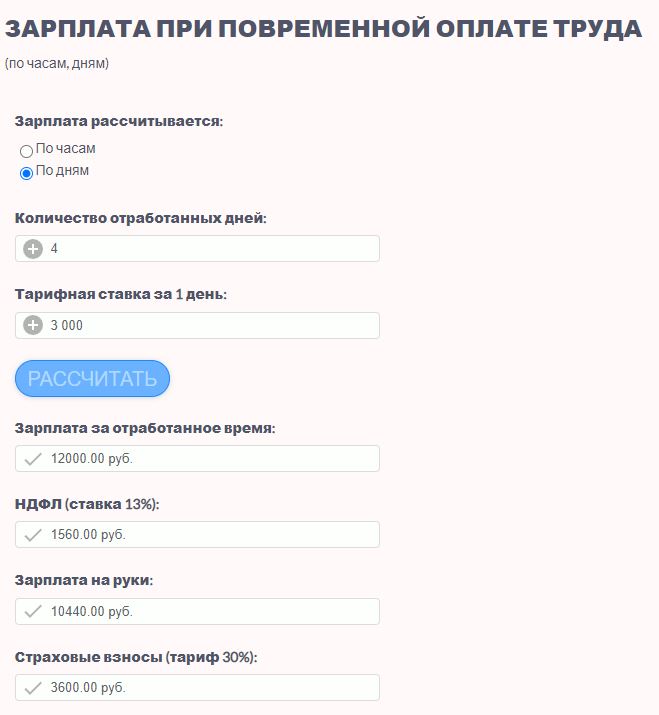

Пример 2 — оплата по дням:

Для сотрудника трудовым договором установлена повременная система с оплатой по дням. Отработано за неделю 4 дня, дневной тариф составляет 3 000 руб.

В калькуляторе выбираем вариант расчета «по дням» и вносим количество отработанных дней — 4 и дневной тариф — 3 000.

Результат расчета:

Как рассчитать заработную плату при почасовом и дневном тарифе

Работнику может быть установлена оплата труда с расчетом за час или день. В этом случае определяется размер тарифа (часового или дневного), которые нужно умножать на количество отработанного времени (часов или дней).

При этом для расчета зарплаты применяется формула:

ЗП при почасовой оплате труда = Количество отработанных часов * Часовой тариф

ЗП при дневной оплате труда = Количество отработанных дней * Дневной тариф.

Рассчитанная заработная плата по формулам выше является начисленной, с нее нужно удержать подоходный налог и только после этого выплатить сотруднику.

НДФЛ = 13% * (ЗП — Вычеты).

Вычеты — это льготы, суммы освобождаемые от налогообложения, которые отнимаются от дохода работника, за счет чего снижается размер НДФЛ. Ст. 218 НК РФ устанавливает размеры вычетов:

- 1400 — на первого и второго ребенка;

- 3000 — на третьего и каждого последующего ребенка;

- 6 000 — на ребенка инвалида опекуну или попечителю;

- 12 000 — на ребенка инвалида родителю;

- 500 или 3000 руб. — фиксированные вычет для отдельных категорий работников на основании пп.1 или пп.2 п.1 ст.218 НК РФ (ветераны, инвалиды и т.д.).

Зарплата, положенная выплате на руки, определяется как разность начисленной заработной платы и подоходного налога.

ЗП на руки = ЗП начисленная — НДФЛ.

Уплата подоходного налога — это обязанность работника перед государством, поэтому НДФЛ уменьшает его доход.

Страховые взносы с 1 января 2023 года уплачиваются по одному тарифу 30% — в него включаются отчисления на пенсионное, медицинское страхование, а также нетрудоспособность и материнство.

В соответствии со ст. 427 НК РФ отдельные категории работодателей имеют льготу в виде снижения страхового тарифа в 2 раза в отношении части зарплаты свыше МРОТ за месяц. В эту категорию в том числе входят малые и средние предприятия.

Взносы = ЗП начисленная * Тариф.

Страховые отчисления ложатся на работодателя и не уменьшают доход работника.